.jpg)

بخش اول

نکات مهم تبصره ماده 100 قانون مالیات های مستقیم مربوط به گروه های دوم و سوم مشاغل بابت عملکرد سال 1399

بخش دوم

کدام یک از مودیانِ گروه دوم و سوم "نمی توانند" و یا "نباید" از تسهیلات تبصره ماده ۱۰۰ استفاده کنند؟

۱- مودیانی که سال ۹۹ اولین سال فعالیت آنها بوده، "نمی توانند".

۲- مودیانی که کل سال ۹۹ عدم فعالیت داشته اند و از صنف مربوطه نامه عدم فعالیت خود را به دارایی ارائه داده اند، "نباید".

۳- مودیانی که اظهارنامه ۹۸ را بدون تبصره ارسال کرده باشند و هنوز اظهارنامه آنها قطعی نشده باشد، "نمی توانند".

۴- مودیانی که دارای فعالیت با درآمد معاف هستند "نباید" مانند: مشاغل آموزشی- کشاورزی- انتشاراتی- دفاتر زیارتی و سیاحتی- فرش دستباف) "نباید".

۵- مودیانی که سال قبل غفلت کرده اند و از تبصره ماده صد استفاده نکرده اند.

۶- مودیانی که شریک دارند و در سال ۹۹ ترکیب شرکا به هم خورده باشد "نمی توانند".

۷- صاحبان مشاغلی که سال ۹۹ نسبت به سال ۹۸ تغییر آدرس محل فعالیت داشته اند و پیش ثبت نام جدید انجام داده اند، "نمی توانند" .

۸- صاحبان مشاغلی که برای عملکرد سال۹۹ خود متقاضی اعمال مقررات قانونی از جمله مفاد مواد ۱۳۷ و ۱۶۵ و ۱۷۲ قانون مالیات های مستقیم می باشند، "نباید".

۹- صاحبان مشاغل گروه اول "نمی توانند".

بخش سوم

- قابل توجه صاحبان مشاغل/ روشی ساده برای تعیین گروه مالیاتی

- تمامی مودیان حقیقی در یکی از گروه های اول تا سوم قرار دارند.

- جهت راهنمایی و تسهیل فرایند تعیین گروه سازمان امور مالیاتی می توانید به سایت اینترنتی ذیل مراجعه نمایید:

https://www.tax.gov.ir/action/do/groupselector

▫️با توجه به اینکه نوع اظهارنامه شما متناسب با گروه شما تفاوت هایی خواهد داشت، لازم است تا به سؤالات با دقت پاسخ دهید.

بخش چهارم

استفاده از اظهارنامه مالیاتی یا استفاده از مزایای تبصره ماده ۱۰۰ ؟

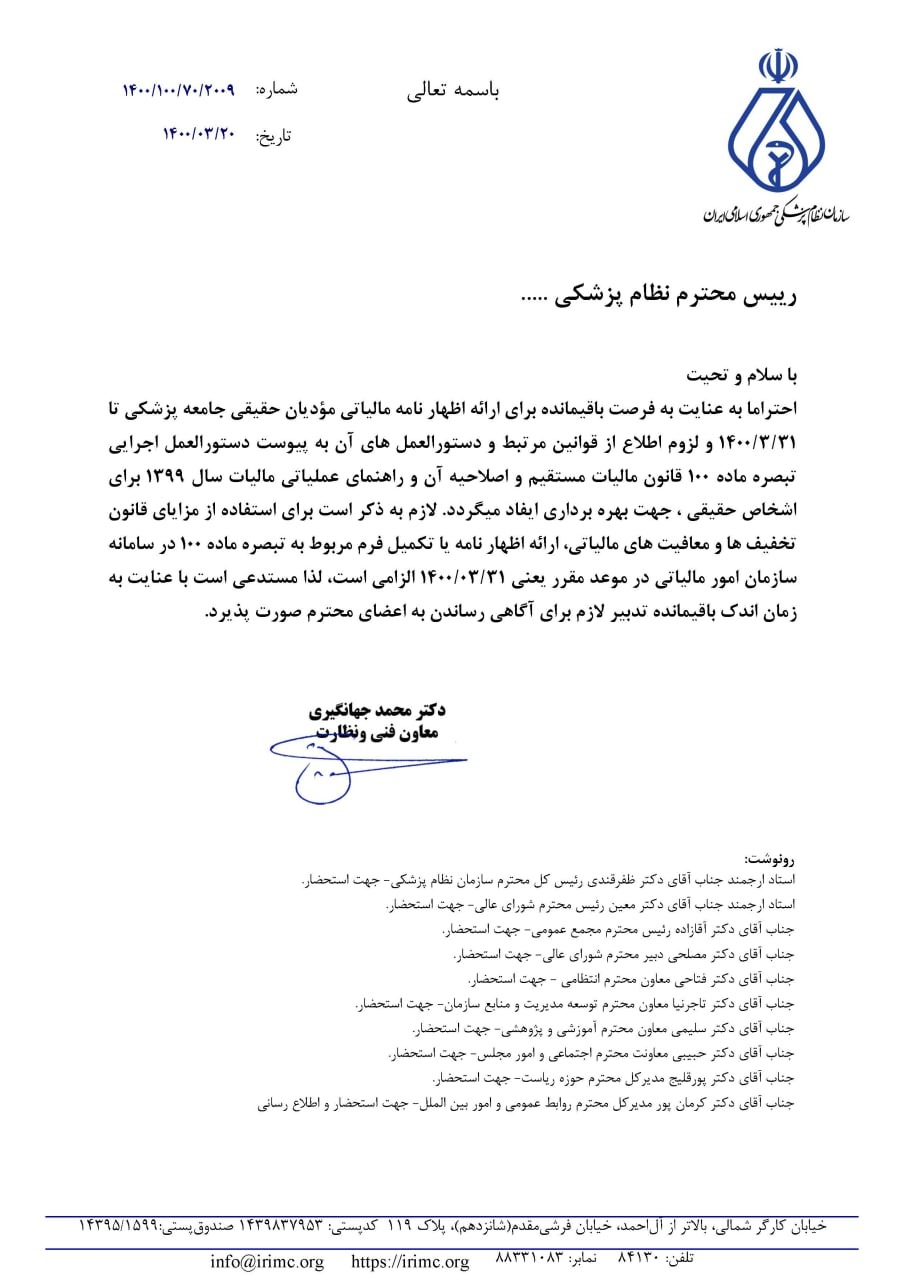

- حتماً در صفحه نخست سایت بخش فیلم مشاهده کنیدhttps://karaj-irimc.ir/post/572 و سپس اقدام به پرداخت مالیات سال ۱۳۹۹ نمایید!

- دکتر محمد جهانگیری معاون فنی و نظارت سازمان نظام پزشکی پاسخ میدهد.

بخش پنجم

نحوه دسترسی به سامانه دریافت اظهارنامه اشخاص حقیقی و نیز فرم درخواست تعیین مالیات مقطوع ( ۱۳۹۹ )

مودیان مالیاتی می توانند با مراجعه به؛

- آدرس ntr.tax.gov.ir به طور مستقیم و

- آدرس tax.gov.ir منوی اظهارنامه عملکرد اشخاص حقیقی و

- همچنین درگاه ملی خدمات الکترونیک سازمان ( پنجره واحد ) به آدرس my.tax.gov.ir و intamedia.ir

- نسبت به تسلیم اظهارنامه اشخاص حقیقی موضوع ماده ۹۵ ق.م.م و تکمیل و ارسال فرم درخواست تعیین مالیات مقطوع موضوع تبصره ماده ۱۰۰ ق.م.م حسب مورد اقدام نمایند.

- لازم به ذکر است با توجه به فرصت محدود تکمیل اظهارنامه و فرم درخواست تعیین مالیات مقطوع، تمامی لینک ها جهت سهولت دسترسی در نظر گرفته شده است.

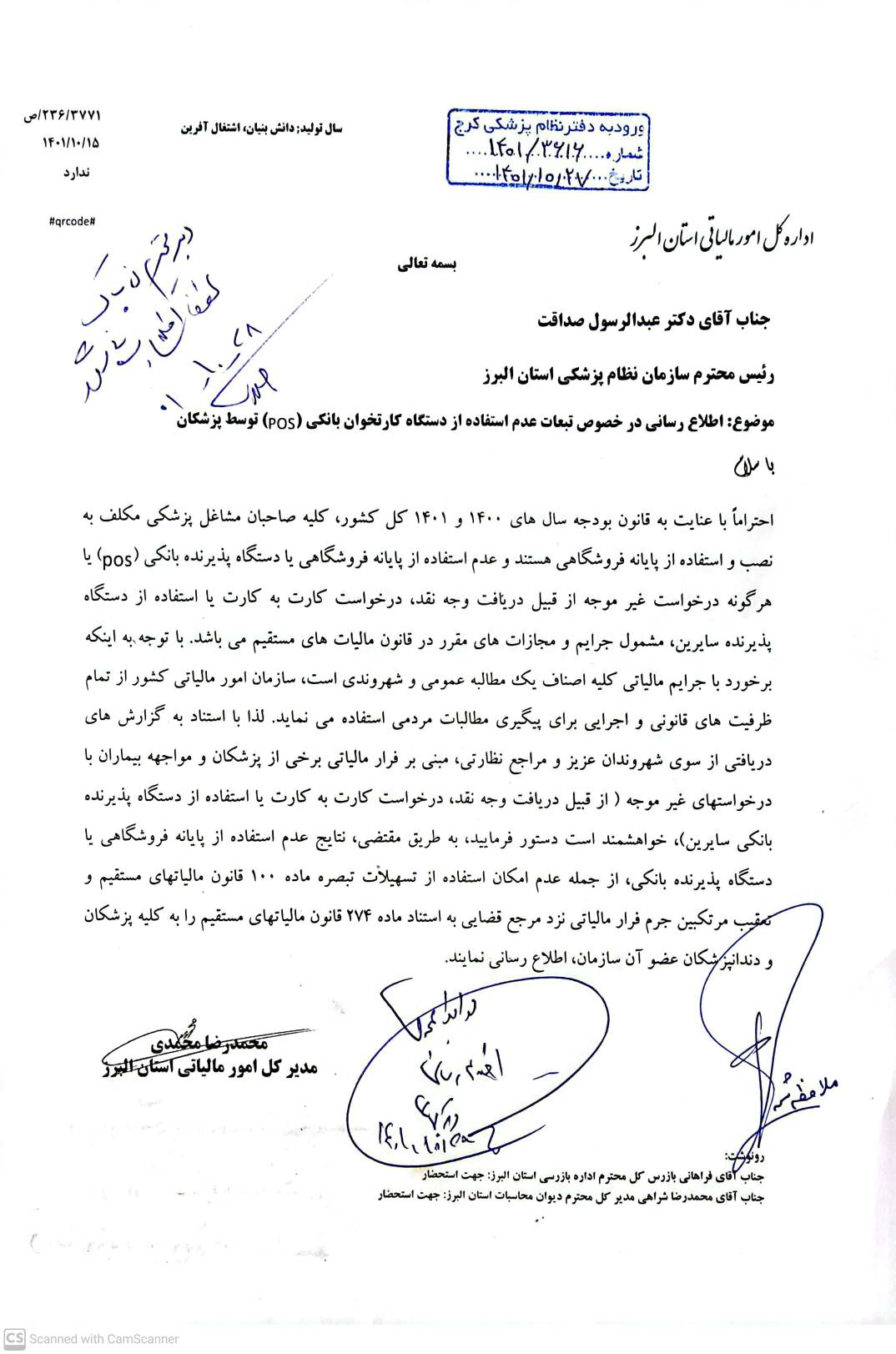

فوری - بخش ششم

مکاتبه معاون فنی و نظارت سازمان در خصوص دستورالعمل اجرایی تبصره ماده 100 قانون مالیات های مستقیم و اصلاحیه آن و راهنمای عملیاتی مالیات سال 1399 برای اشخاص حقیقی

بخش هفتم

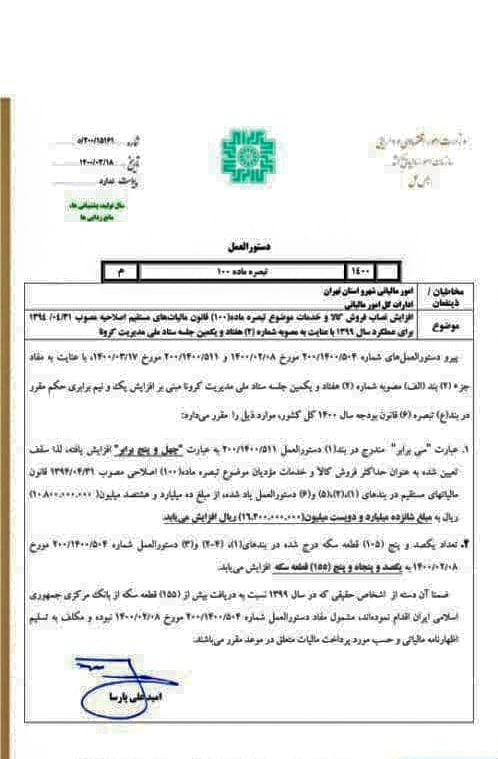

دستورالعمل اجرایی تبصره ماده 100 قانون مالیات های مستقیم

بخش هشتم

اصلاحیه دستورالعمل اجرایی تبصره ماده 100 قانون مالیات های مستقیم